Pertanyaan Yang Sering Diajukan ( F.A.Q )

ITBAN I

Jenis pajak apa saja yang harus dipotong/dipungut dan disetorkan ke kas negara oleh Bendahara BOS atas transaksi belanja BOS yang dilaksanakan di sekolah ?

- PPh 21, atas transaksi :

- Semua pembayaran selain gaji yang diterima PNS, misalnya honor narasumber, dengan tarif Golongan I dan II = 0%, Golongan III = 5% dan Golongan IV = 15% dan semua bersifat final.

- Pembayaran penghasilan bersifat rutin kepada Non PNS, jika penghasilannya melebihi Pendapatan Tidak Kena Pajak/ PTKP (lebih dari Rp54 juta/ tahun, atau lebih dari Rp4,5 juta/ bulan).

- Pembayaran atas suatu kegiatan tertentu (honor narasumber) yang diterima Non PNS, dengan tarif 5% dan 6% untuk penerima tanpa NPWP.

- PPh 23, atas transaksi :

- Pengeluaran jasa (servis, perbaikan, pemeliharaan, sewa alat, semua dalam bentuk jasa, dll), dengan tarif 2% dan 4% jika tanpa NPWP (tanpa batas minimum transaksi)

- Belanja penyediaan makanan-minuman/ jasa catering, dengan tarif 2% dan 4% jika tanpa NPWP (tanpa batas minimum transaksi).

- PPn, atas transaksi :

- Belanja barang (ATK, material, komputer, semua dalam bentuk barang, dll);

- Pengeluaran jasa (servis, perbaikan, pemeliharaan, sewa alat, semua dalam bentuk jasa, dll);

- Jasa Konstruksi, Sewa Tanah Bangunan, Hadiah Undian;

- PPh Pasal 4 (2), atas transaksi :

- Jasa konstruksi – Pelaksana Konstruksi, dengan tariff :

- Kualifikasi kecil =1,75%

- Menengah dan besar 2,85%

- Tidak memiliki kualifikasi = 4%

- Jasa konstruksi – Perencana dan Pengawas, dengan tariff

- Kualifikasi kecil, menengah dan besar = 3,5%

- Tidak memiliki kualifikasi = 6%

- Sewa tanah/ bangunan = 10%

- Hadiah undian = 25%

Apakah boleh pengurus komite sekolah disediakan honor yang diambil dari dana BOS ?

Tidak boleh, karena bukan termasuk kegiatan operasional sekolah.

Bagaimana bentuk pertanggungjawaban pembelian paket data/ kuota/ internet yang dibeli secara online dengan menggunakan dana BOS ? Apakah bukti transaksi online (SMS, WA, atau e mail) dapat menjadi pengganti kuitansi/ nota ? Bagaimana jika tidak ada nota atau faktur ? Apakah bukti transfer dapat dipakai sebagai pengganti nota atau faktur ?

Bukti transaksi online berupa SMA/WA/e mail notifikasi masih belum cukup sebagai bukti pembelanjaan paket data/ kuota/ internet. Agar lebih akuntabel, kuitansi belanja harus juga dilengkapi dengan bukti tanda terima dari penerima paket data/ kuota/ internet. Jika pembeliannya dalam satu kuitansi untuk lebih dari satu nomor HP, agar tanda terima dijelaskan untuk masing-masing nomor penerima beserta jumlah nominal paket data/ kuota/ internet.

Bukti transfer dapat dipakai sebagai bukti pengganti nota/ faktur jika bukti transfer tersebut jelas penerimanya, jelas maksud/ tujuan transaksinya, dan nominalnya sesuai dengan rincian dan bukti dukung lainnya.

Bolehkah Kasubag Tata Usaha Sekolah merangkap menjadi Bendahara BOS ?

Tidak boleh. Kepala Sub Bagian Tata Usaha di dalam pengurusan keuangan sekolah, termasuk dana BOS, menjalankan fungsi sebagai Pejabat Penatausahaan Keuangan yang salah satu tugasnya melakukan verifikasi bukti transaksi. Jika fungsi Bendahara juga dilaksanakan oleh Kepala Sub Bagian Tata Usaha akan dapat berdampak lemahnya mekanisme kontrol dan pengendalian, karena fungsi pembayaran dan fungsi verifikasi dilaksanakan oleh satu orang.

Hal tersebut juga bertujuan untuk menghindari terjadinya pertentangan kepentingan/ tumpang tindih fungsi dalam pengelolaan dana BOS serta demi menjaga akuntabilitas dan transparansi penggunaan dana BOS.

Apakah dana BOS dapat digunakan untuk membangun fisik seperti pembangunan jamban/ toilet ?

Dana BOS tidak diperbolehkan untuk membangun fisik. Pemanfaatan dana BOS bersifat nonfisik, seperti pemeliharaan jamban/toilet, pemeliharaan ruang belajar, pemeliharaan sanitasi sekolah, dan lain sebagainya. Dalam hal bantuan pembangunan fisik, Pemerintah menyediakan dalam bentuk dana transfer ke daerah melalui Dana Alokasi Khusus (DAK) dan bantuan pemerintah lainnya.

ITBAN II

Apa saja komponen penilaian dalam Evaluasi Akuntabilitas Kinerja Instansi Pemerintah (AKIP) Perangkat Daerah dan bobot nilai per komponen ?

- Perencanaan Kinerja (30) Unsur Penilaian :

- Pemenuhan

- Kualitas

- Implementasi

- Pengukuran Kinerja (30) Unsur Penilaian :

- Pemenuhan

- Penyajian Informasi

- Pemanfaatan

- Pelaporan Kinerja (15) Unsur Penilaian :

- Pemenuhan

- Kualitas

- Pemanfaatan

- Evaluasi Akuntabilitas Kinerja Internal (25) Unsur Penilaian :

- Target Tercapai

- Capaian Kinerja Lebih Baik

- Informasi Handal

Bagaimana kriteria indikator kinerja yang baik (SMART) ?

Indikator kinerja yang baik memiliki prasyarat :

- Berorientasi hasil sesuai tingkatannya

- SMART :

- Spesifik (Jelas, tidak berdwimakna)

Indikator kinerja harus memberikan informasi yang spesifik tentang hasil atau capaian kinerja (Tujuan/Sasaran/ Outcomes), dan tidak berdwimakna - Measureable (dapat diukur)

Indikator kinerja harus dapat diukur secara obyektif; Jika ada dua pihak atau lebih yang mengukur dengan indikator kinerja tersebut, simpulannya sama. - Jumlah

- Persentase

- Kategori

- Level/Tingkat ( Dengan Metode Pengukuran yang Jelas )

- Rasio

- Rata-Rata

- Indeks

- Dan Lain Lain

- Achievable/Attainable (dapat diraih)

- Relevant (relevan dengan kinerja yang ingin diukur) Indikator kinerja harus terkait langsung (sedekat mungkin) dengan apa yang akan diukur (kondisi yg akan diukur).

- Time Bound (memiliki batasan waktu pengukuran)

Bagaimana prosedur addendum Kontrak/SPK ?

- PPK menerbitkan addendum berdasarkan: Berita Acara Adendum

- Pengawas Pekerjaan menerbitkan Berita Acara Adendum berdasarkan hasil koordinasi antara Pengawas Pekerjaan dan Unit Kerja Pengusul yang menjelaskan diperlukan perubahan atas klausul/ketentuan yang telah disepakati dalam Kontrak/SPK. Perubahan tersebut tidak terbatas pada: perubahan rekening, perubahan spek, perubahan waktu pelaksanaan.

- Surat Permohonan Perubahan dari Pimpinan Unit Kerja

- Surat Permohonan Perubahan dari Penyedia (terbatas pada: permintaan perubahan rekening, perubahan akte pendirian, perubahan penanda tangan).

- Apabila usulan perubahan dari Penyedia terkait usulan item baru karena item yang telah disepakati diskontinyu, maka atas perubahan tersebut diperlukan persetujuan Pimpinan Unit Kerja.

- Unit Kerja mengajukan Purchase Requisition (PR) addendum jika perubahan terkait: perubahan spek, penambahan kuantitas/volume item barang.

- Penerbitan dan pencatatan purchase order (PO) Kontrak/SPK addendum: - PPK menerbitkan addendum Kontrak kemudian membuat PO berdasarkan Purchase Requisition (PR) addendum. - PPK melakukan pembuatan PO berdasarkan PR addendum lalu menerbitkan SPK addendum.

- Saat meng-update purchase order (PO) addendum pastikan mengisi informasi addendum.

- PPK dan Penyedia menandatangani Adendum Kontrak/SPK.

Bilamana Penyedia harus mendapatkan Surat Pemutusan Kontrak ?

Surat Pemutusan Kontrak akan diberikan kepada Penyedia apabila Penyedia tidak melaksanakan pekerjaan sesuai dengan waktu yang dituangkan dalam kontrak, dan menurut penilaian Pejabat-Penanda-tangan Kontrak sisa pekerjaan yang belum terselesaikan masih di atas 10% atau Penyedia tidak menunjukkan kemampuannya untuk melanjutkan sisa pekerjaan. Surat Pemutusan Kontrak juga dapat diberikan apabila Penyedia tidak menindaklanjuti Surat Peringatan yang sebelumnya diberikan oleh Direktur Logistik/Pejabat Penanda-tangan Kontrak.

Apakah Inspektorat melakukan pengawasan pelaksanaan Peningkatan Penggunaan Produksi Dalam Negeri (P3DN) ?

Inspektorat melakukan pengawasan P3DN untuk pemenuhan dan kepatuhan pelaksanaan P3DN termasuk konsistensi komitmen pengguna P3DN atau produsen barang atau penyedia jasa dalam P3DN.

Tujuan dilaksanakan pengawasan Peningkatan Penggunaan Produksi Dalam Negeri (P3DN) yaitu untuk memastikan efektivitas dan akuntabilitas pelaksanaan Peningkatan Penggunaan Produk Dalam Negeri (P3DN) dalam rangka Bangga Buatan Indonesia (BBI).

Ruang lingkup pengawasan P3DN meliputi:

- Pemenuhan nilai manfaat.

- Kepatuhan terhadap peraturan.

- Pencapaian TKDN.

- Penggunaan PDN.

- Pencadangan paket untuk UMK.

- Pengadaan berkelanjutan.

- Memastikan desain kebijakan Pengadaan Barang Jasa Pemerintah mendukung penggunaan PDN.

- Memastikan Perangkat Daerah telah memprioritaskan penggunaan PDN dalam perencanaan dan pelaksanaan PBJ.

- Memastikan prosedur sertifikasi dapat dilaksanakan secara massif, cepat dan efisien sesuai aturan.

- Mendeteksi tindak kecurangan dalam implementasi P3DN.

Bagaimana Menentukan Komponen Peningkatan Penggunaan Produksi Dalam Negeri (P3DN) dan Tingkat Komponen Dalam Negeri (TKDN) pada Pekerjaan/Pengadaan Barang/Jasa Pemerintah ?

- Bahan Utama, misalnya (Laptop) sumber dari mana (Lokal, Lokal NTB atau Luar Daerah, Luar Negeri).

- Assesorisnya (Tas, Pelindung, dll)

- Dihitung total harga komponen

Ditentukan dengan menetapkan Jenis Konstruksi, kemudian menetapkan berapa Jumlah Komponen bahan yang digunakan; Asal bahan secara mendetail;

Misalnya Konstruksi Atap:

- % Bahan Besi,

- % Bahan Kayu dan

- % Bahan Plastik, dst.

- (sumber bahan masing-masing komponen), dst.

ITBAN III

Apa itu Laporan Keuangan Pemerintah Daerah ?

Mengapa Pemerintah Daerah Membuat Laporan Keuangan ?

Laporan Keuangan Pemerintah terdiri dari apa saja ?

- Laporan Realisasi Anggaran

- Laporan Perubahan SAL/SAK

- Neraca

- Laporan Operasional

- Laporan Perubahan Ekuitas

- Laporan Arus Kas

- Catatan atas Laporan Keuangan

Apa tujuan dilakukannya reviu atas Laporan Keuangan Pemerintah Daerah (LKPD) ?

Reviu atas laporan keuangan merupakan bentuk penyelenggaraan akuntansi dan penyajian LKPD yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) untuk memberikan keyakinan terbatas bahwa akuntansi telah diselenggarakan berdasarkan Sistem Akuntansi Pemerintah Daerah (SAPD) dan LKPD telah disajikan sesuai dengan standar Akuntansi Pemerintah Daerah (SAP).

Dasar hukum pelaksanaan Reviu atas Laporan Keuangan Pemerinta Daerah (LKPD) ?

- Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47

- Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

- PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP)

- Peraturan Menteri Keuangan Nomor 8/PMK.09/2015 tentang Standar Reviu atas Laporan Keuangan Pemerintah Daerah.

- PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP)

- Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2018 tentang Pelaksanaan Reviu atas Laporan Keuangan Pemerintah Daerah Berbasis Akrual.

Apa itu Dana Alokasi Khusus Fisik ?

Dana Alokasi Khusus Fisik yang selanjutnya disebut DAK Fisik adalah dana yang dialokasikan dalam anggaran pendapatan dan belanja negara kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan yang merupakan urusan Daerah dan sesuai dengan prioritas nasional, berupa penyediaan prasarana dan sarana pelayanan dasar publik, baik untuk pemenuhan standar pelayanan minimal dan pencapaian prioritas nasional maupun percepatan pembangunan Daerah dan kawasan dengan karakteristik khusus dalam rangka mengatasi kesenjangan pelayanan publik antardaerah.

Tujuan dari penyaluran DAK Fisik antara lain:

- Mempercepat penyediaan infrastruktur publik dan penguatan kualitas SDM, terutama melalui bidang pendidikan, kesehatan, air minum, perlindungan sosial, dan konektivitas antarwilayah.

- Meningkatkan daya saing melalui inovasi, kemudahan berusaha, tata kelola pemerintahan, dan kebijakan insentif yang mendukung iklim investasi.

- Meningkatkan produktivitas terutama berorientasi ekspor melalui pengembangan potensi ekonomi daerah.

- DAK Fisik Reguler;

- DAK Fisik Penugasan;

- DAK Fisik Afirmasi; dan/ atau

- Jenis DAK Fisik lain, yang ditetapkan dalam Undang-Undang mengenai APBN.

- Peraturan Menteri Keuangani Nomor 198/PMK.07/2021 Tahun 2021 tentang Pengelolaan Dana Alokasi Khusus Fisik

- Perpres No. 7 Tahun 2022 tentang Petunjuk Teknis DAK Fisik TA 2022

Apa Tujuan dan ruang lingkup Reviu Dana Alokasi Khusus Fisik ?

- membantu pemerintah daerah dalam menyajikan laporan secara benar sesuai ketentuan yang berlaku

- memberikan keyakinan terbatas mengenai keandalan dan keabsahan laporan realisasi penyerapan dana dan capaian output kegiatan DAK Fisik sesuai dengan ketentuan yang berlaku;

- meningkatkan kualitas pemantauan dan evaluasi pelaksanaan DAK Fisik dengan memperoleh data yang sesungguhnya mengenai realisasi penyerapan dana dan capaian output atas kegiatan DAK Fisik per jenis per bidang.

- Laporan realisasi penyerapan dana dan capaian output kegiatan DAK per jenis per bidang tahun anggaran sebelumnya untuk syarat penyaluran tahap I;

- Laporan realisasi penyerapan dana dan capaian output kegiatan DAK per jenis per bidang sampai dengan tahap I untuk syarat penyaluran tahap II;

- Laporan realisasi penyerapan dana dan capaian output kegiatan DAK per jenis per bidang sampai dengan tahap II untuk syarat penyaluran tahap III

Sumber :

- Peraturan Menteri Keuangani Nomor 198/PMK.07/2021 Tahun 2021 tentang Pengelolaan Dana Alokasi Khusus Fisik

- Perpres No. 7 Tahun 2022 tentang Petunjuk Teknis DAK Fisik TA 2022

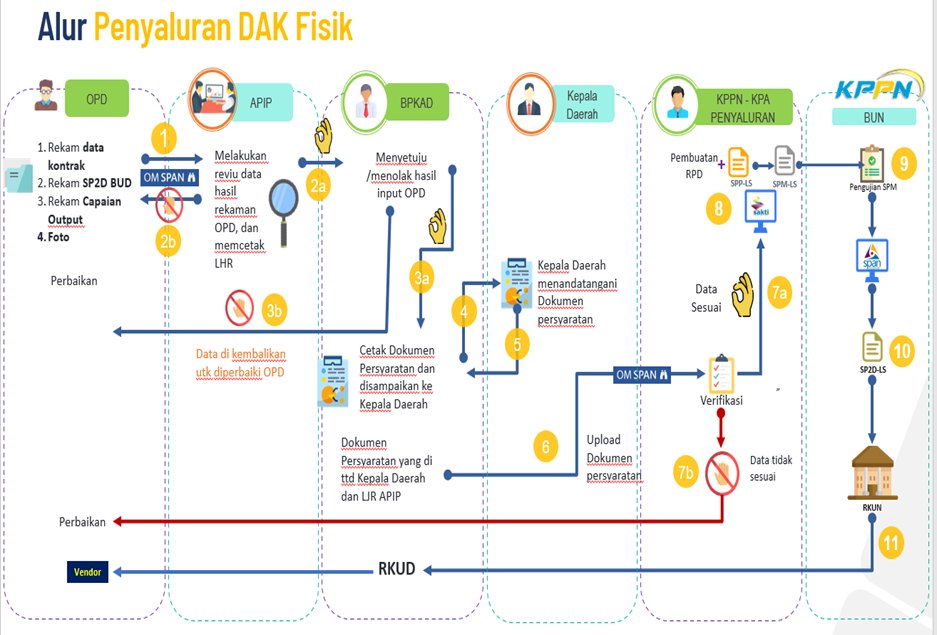

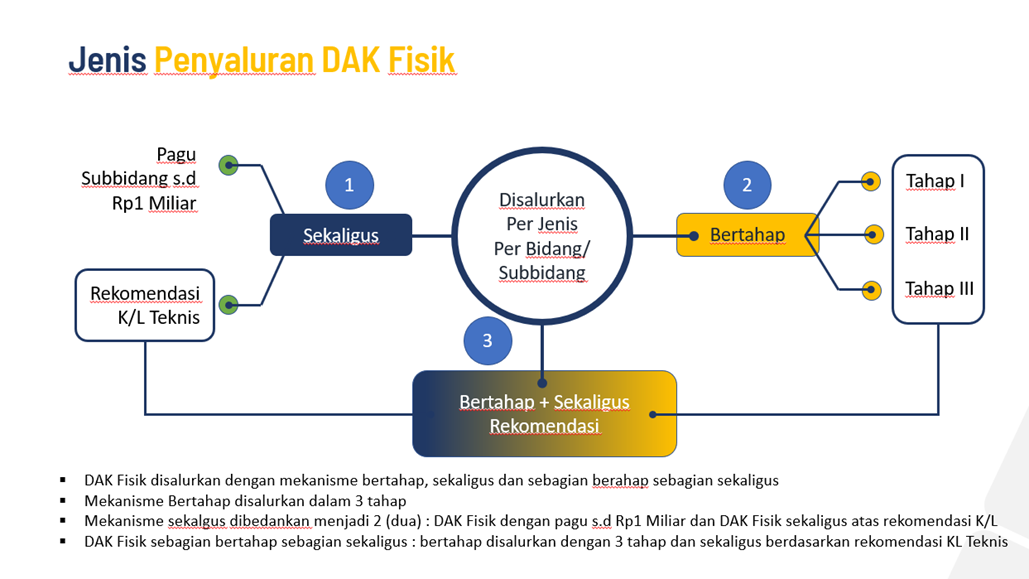

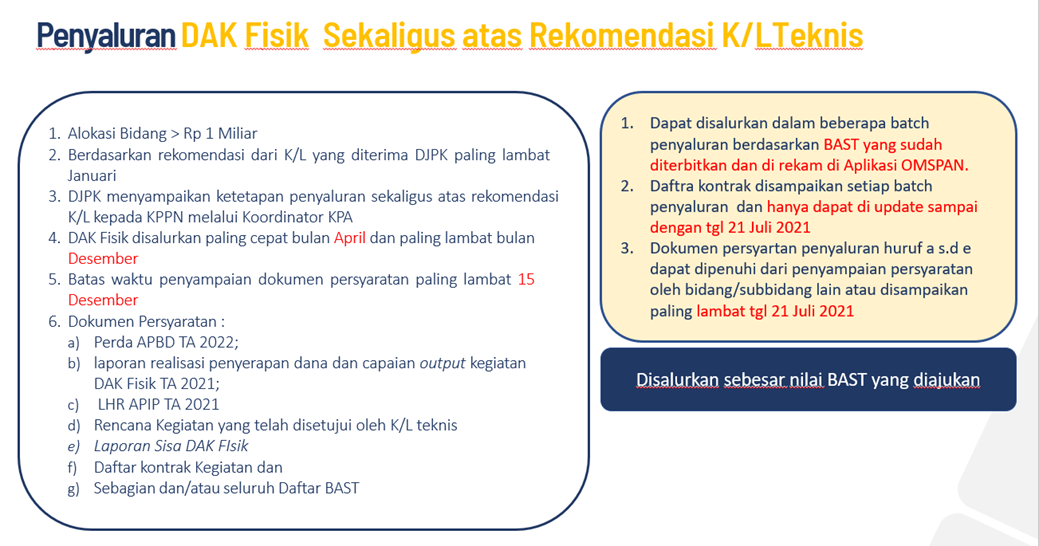

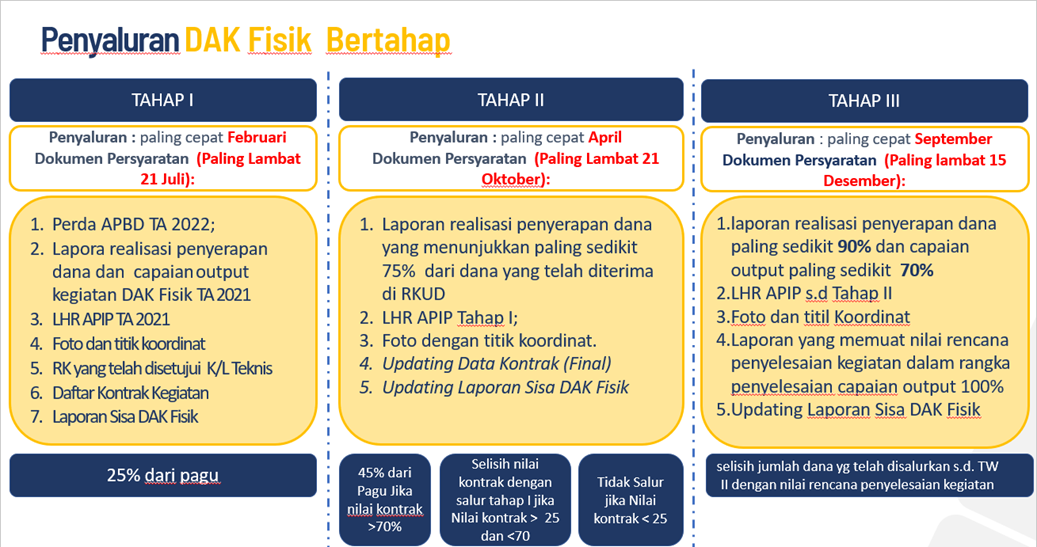

Bagaimana Mekanisme Penyaluran DAK Fisik , Jenis Penyaluran DAK Fisik ?

Sumber :

- Peraturan Menteri Keuangani Nomor 198/PMK.07/2021 Tahun 2021 tentang Pengelolaan Dana Alokasi Khusus Fisik

- Perpres No. 7 Tahun 2022 tentang Petunjuk Teknis DAK Fisik TA 2022

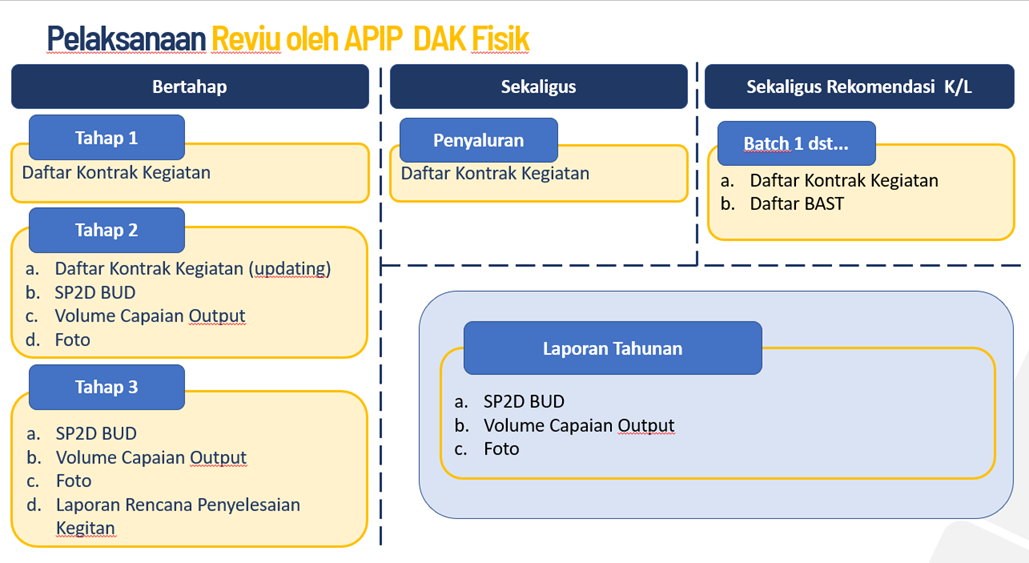

Pelaksanaan Reviu oleh APIP DAK Fisik

Sumber :

- Peraturan Menteri Keuangani Nomor 198/PMK.07/2021 Tahun 2021 tentang Pengelolaan Dana Alokasi Khusus Fisik

- Perpres No. 7 Tahun 2022 tentang Petunjuk Teknis DAK Fisik TA 2022

Apakah dapat di lakukan Perubahan Data Kontrak ?

- data kontrak kegiatan,

- data bukti pemesanan barang atau bukti sejenis,

- data pelaksanaan kegiatan swakelola, dan/atau

- data kegiatan penunjang.

- Daftar kontrak yang akan diubah telah dilakukan penyaluran oleh KPA Penyaluran DAK Fisik dan Dana Desa (telah diterbitkan SP2D BUN).

- Perubahan daftar kontrak hanya untuk kontrak DAK Fisik yang disalurkan secara bertahap (tidak termasuk kontrak DAK Fisik yang disalurkan secara sekaligus).

- Komponen daftar kontrak yang bisa diubah pada aplikasi OMSPAN meliputi:

1) Perubahan nomor kontrak;

2) Perubahan tanggal kontrak;

3) Perubahan tanggal mulai dan/atau berakhir kontrak/pekerjaan;

4) Perubahan nilai kontrak sepanjang tidak melampaui nilai Rencana Kegiatan (RK) atau bernilai NOL (0); dan/atau

5) Perubahan nilai volume kontrak sepanjang tidak melebihi nilai volume pada Rencana Kegiatan (RK).

- Peraturan Menteri Keuangani Nomor 198/PMK.07/2021 Tahun 2021 tentang Pengelolaan Dana Alokasi Khusus Fisik

Manajemen ASN terdiri dari apa saja ?

- perencanaan kebutuhan;

- pengadaan;

- penguatan budaya kerja dan citra institusi;

- pengelolaan kinerja;

- pengembangan talenta dan karier;

- pengembangan kompetensi;

- pemberian penghargaan dan pengakuan; dan

- pemberhentian

Sumber :

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 20 TAHUN 2023 TENTANG APARATUR SIPIL NEGARA

Penyelenggaraan kebijakan dan Manajemen ASN berdasarkan pada asas apa saja ?

- kepastian hukum;

- profesionalitas;

- proporsionalitas;

- keterpaduan;

- pendelegasian;

- netralitas;

- akuntabilitas;

- efektivitas dan efisiensi;

- keterbukaan;

- nondiskriminatif;

- persatuan dan kesatuan;

- keadilan dan kesetaraan; dan

- kesejahteraan.

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 20 TAHUN 2023 TENTANG APARATUR SIPIL NEGARA

Nilai dasar apa saja yang harus diimplementasikan ASN ?

- berorientasi pelayanan;

- akuntabel;

- kompeten;

- harmonis;

- loyal;

- adaptif; dan

- kolaboratif

Apa saja fungsi, tugas dan peran Pegawai ASN ?

- pelaksana kebijakan publik;

- pelayan publik; dan

- perekat dan pemersatu bangsa.

Pegawai ASN bertugas:

- melaksanakan kebijakan publik yang dibuat oleh Pejabat Pembina Kepegawaian sesuai dengan ketentuan peraturan perundang-undangan;

- memberikan pelayanan publik yang profesional dan berkualitas; dan

- mempererat persatuan dan kesatuan Negara Kesatuan Republik Indonesia.

Pegawai ASN berperan sebagai perencana, pelaksana, dan pengawas penyelenggaraan tugas umum pemerintahan dan pembangunan nasional melalui pelaksanaan kebijakan dan pelayanan publik yang profesional, bebas dari intervensi politik, serta bersih dari praktik korupsi, kolusi, dan nepotisme.

Apa saja Hak dan Kewajiban Pegawai ASN ?

- penghasilan;

- penghargaan yang bersifat motivasi;

- tunjangan dan fasilitas;

- jaminan sosial;

- lingkungan kerja;

- pengembangan diri; dan

- bantuan hukum.

- setia dan taat pada Pancasila, Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Negara Kesatuan Republik Indonesia, dan pemerintahan yang sah;

- menaati ketentuan peraturan perundangundangan;

- melaksanakan nilai dasar ASN dan kode etik dan kode perilaku ASN;

- menjaga netralitas; dan

- bersedia ditempatkan di seluruh wilayah Negara Kesatuan Republik Indonesia dan perwakilan Negara Kesatuan Republik Indonesia yang berkedudukan di luar wilayah Indonesia.

ITBAN IV

Apa itu Zona Integritas dan apa persyaratan untuk bisa diusulkan sebagai pilot project Zona Integritas ?

- Untuk mempercepat pencapaian sasaran Reformasi Birokrasi terutama terkait birokrasi yang bersih dan akuntabel dan pelayanan public yang prima perlu adanya peningkatan kualitas Pembangunan Zona Integsitas pada unit kerja/satuan kerja pada Instansi Pemerintah.

- Zona Integritas (ZI) merupakan Pimpinan instansi pemerintah dan jajarannya yang berkomitmen untuk mewujudkan Wilayah Bebas dari Korupsi (WBK)/Wilayah Birokrasi Bersih dan Melayani (WBBM) melalui reformasi birokrasi, khususnya dalam hal mewujudkan pemerintahan yang bersih dan akuntabel serta pelayanan publik yang prima

- Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 90 Tahun 2021 tentang Pembangunan dan Evaluasi Zona Integritas menuju Wilayah Bebas Dari Korupsi dan Wilayah Birokrasi Bersih Dan Melayani Di Instansi Pemerintah bahwa:

- Wilayah Bebas dari Korupsi yang selanjutnya disingkat WBK adalah predikat yang diberikan kepada suatu unit kerja/satuan kerja yang telah berhasil melaksanakan reformasi birokrasi dengan baik, yang telah memenuhi sebagian besar kriteria proses perbaikan pada komponen pengungkit serta mewujudkan pemerintahan yang bersih dan akuntabel serta pelayanan publik yang prima;

- Wilayah Birokrasi Bersih dan Melayani yang selanjutnya disingkat WBBM adalah predikat yang diberikan kepada suatu unit kerja/satuan kerja yang telah berhasil melaksanakan reformasi birokrasi dengan sangat baik, dan telah memenuhi sebagian besar kriteria proses perbaikan pada komponen pengungkit untuk mewujudkan pemerintahan yang bersih dan akuntabel serta pelayanan publik yang prima.

- Unit kerja yang ditetapkan adalah unit kerja yang memenuhi kriteria antara lain:

- Unit kerja yang melaksanakan layanan utama (core business) instansi pemerintah;

- Unit kerja yang memiliki risiko tinggi dalam rangka penegakan budaya anti korupsi dan pelayanan prima;

- Unit kerja yang mempunyai dampak luas pada masyarakat apabila melakukan pembangunan Zona Integritas;

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 90 Tahun 2021 tentang Pembangunan dan Evaluasi Zona Integritas menuju Wilayah Bebas Dari Korupsi dan Wilayah Birokrasi Bersih Dan Melayani Di Instansi Pemerintah

Dalam Pembangunan Zona Integritas hal-hal apa saja yang perlu diperhatikan ?

- Membangun komitmen antara Pimpinan dan pegawai dalam pembangunan Zona Integritas;

- Memperhatikan dan melengkapi unsur-unsur pembangunan Zona Integritas seperti dijelaskan pada unsur pengungkit;

- Melaksanakan survei mandiri terkait pelayanan publik dan persepsi anti korupsi pada unit kerja yang diusulkan;

- Membuat berbagai inovasi dalam upaya perbaikan pelayanan publik dan pencegahan korupsi;

- Melaksanakan program atau kegiatan yang sifatnya bersinggungan langsung dengan masyarakat atau stakeholder;

- Membuat strategi komunikasi/manajemen media dalam rangka menginformasikan semua perubahan yang dilakukan oleh unit kerja ke masyarakat;

- Melakukan monitoring dan evaluasi secara berkala atas kemajuan yang dilakukan oleh unit kerja yang diusulkan. Sumber :

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 90 Tahun 2021 tentang Pembangunan dan Evaluasi Zona Integritas menuju Wilayah Bebas Dari Korupsi dan Wilayah Birokrasi Bersih Dan Melayani Di Instansi Pemerintah

Hal-hal apa saja yang perlu diperhatikan oleh Tim Penilai Internal (TPI) dalam melakukan evaluasi Zona Integritas ?

- Memastikan tindak lanjut hasil pengawasan dari APIP/BPK telah selesai 100%;

- Memastikan hasil evaluasi penerapan SAKIP minimal “B” untuk menuju WBK dan minimal “BB” untuk Menuju WBBM;

- Memastikan tingkat kepatuhan penyampaian LHKPN dan LHKASN;

- Komitmen dan pemahaman pimpinan serta pegawai terkait pembangunan ZI;

- Kualitas implementasi dari komponen pengungkit serta data dukung implementasinya;

- Inovasi-inovasi yang telah dilakukan oleh unit kerja/satuan kerja;

- Menentukan penilaian dari hasil survei yang didapat;

- Capaian kinerja dari unit kerja/satuan kerja dan tren pencapaian kinerja pada tahun-tahun sebelumnya.

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 90 Tahun 2021 tentang Pembangunan dan Evaluasi Zona Integritas menuju Wilayah Bebas Dari Korupsi dan Wilayah Birokrasi Bersih Dan Melayani Di Instansi Pemerintah

Apa yang dimaksud dengan PMPRB?

Sumber:

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 26 Tahun 2020 tentang Pedoman Evaluasi Pelaksanaan Reformasi Birokrasi

Apa yang dimaksud dengan Reformasi Birokrasi?

Reformasi Birokrasi merupakan upaya pemerintah dalam mencapai tata kelola pemerintahan yang baik (good governance).

Good governance adalah perasyarat utama pembangunan nasional. Kualitas tata kelola pemerintahan akan sangat mempengaruhi pelaksanaan program-program pembangunan nasional. Semakin baik tata kelola pemerintahan suatu negara, semakin cepat pula perputaran roda pembangunan nasional.

Sumber:

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 25 Tahun 2020 tentang Road Map Reformasi Birokrasi 2020-2024

Apakah setiap pemerintah daerah wajib melaksanakan PMPRB?

Iya, setiap pemerintah daerah beserta perangkat daerah/ unit kerja Wajib melaksanakan sesuai amanat Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 26 Tahun 2020 tentang Pedoman Evaluasi Pelaksanaan Reformasi Birokrasi

Apa hasil/ dampak dari pelaksanaan PMPRB bagi masyarakat?

Sumber:

- Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 26 Tahun 2020 tentang Pedoman Evaluasi Pelaksanaan Reformasi Birokrasi

- Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 25 Tahun 2020 tentang Road Map Reformasi Birokrasi 2020-2024

Apa itu SPIP? Apa setiap perangkat daerah wajib menyelenggarakan SPIP?

- Sistem Pengendalian Intern Pemerintah (SPIP) adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah

- SPIP bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan

- SPIP terdiri dari lima unsur, yaitu :

- Lingkungan pengendalian.

- Penilaian risiko.

- Kegiatan pengendalian.

- Informasi dan komunikasi.

- Pemantauan pengendalian intern

- Berdasarkan Pergub NTB No. 4 Tahun 2011, Pasal 3 dan Pasal 6 disebutkan bahwa:

- Setiap perangkat daerah wajib menerapkan SPIP

- Penerapan SPIP dilaksanakan menyatu dan menjadi bagian integral dari kegiatan perangkat daerah

- Kepala perangkat daerah bertanggungjawab terhadap efektifitas penyelenggaraan SPIP di lingkungan kerja masing-masing

- PP Nomor 60 Tahun 2008 tentang SPIP

- Pergub NTB Nomor 4 Tahun 2011 tentang SPIP di Lingkungan Pemprov NTB

Bagaimana mekanisme penilaian Maturitas Penyelenggaraan SPIP Terintegrasi ?

- Penilaian Mandiri oleh Manajemen K/L/D

- Penjaminan Kualitas (PK) oleh APIP terhadap K/L/D

- Evaluasi oleh BPKP atas Penilaian Mandiri yang telah dilakukan PK

Sumber :

Peraturan BPKP Nomor 5 Tahun 2021 tentang Penilaian Maturitas Penyelenggaraan SPIP Terintegrasi pada Kementrian/Lembaga/ Daerah.

Apa yang menjadi fokus penilaian Mandiri dan apa saja yang menjadi komponen penilaian ?

- Sistem Pengendalian Intern Pemerintah (SPIP);

- Manajemen Risiko Indeks (MRI); dan

- Indeks Efektivitas Pengendalian Korupsi (IEPK).

- Penetapan Tujuan

- Struktur dan Proses

- Pencapaian Tujuan

Peraturan BPKP Nomor 5 Tahun 2021 tentang Penilaian Maturitas Penyelenggaraan SPIP Terintegrasi pada Kementrian/Lembaga/ Daerah

Kapan periode penilaian ?

- Penetapan tujuan dilakukan atas dokumen perencanaan tahun berjalan;

- Struktur dan proses dilakukan atas pengendalian yang dilaksanakan pada tahun berjalan; dan

- Pencapaian tujuan dilakukan atas kinerja tahun sebelumnya.

Peraturan BPKP Nomor 5 Tahun 2021 tentang Penilaian Maturitas Penyelenggaraan SPIP Terintegrasi pada Kementrian/Lembaga/ Daerah

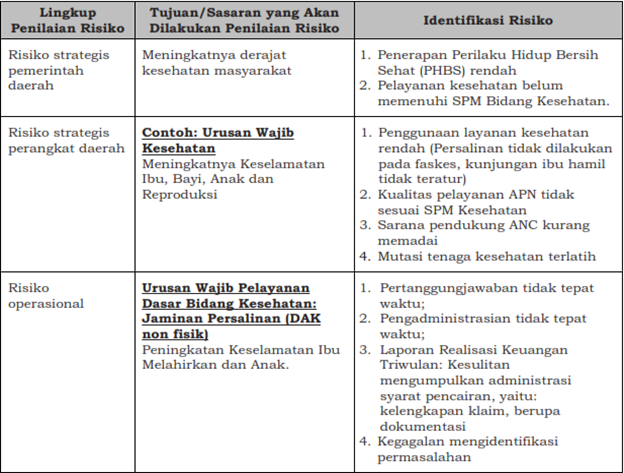

Apa itu Register Risiko (RR) dan Rencana Tindak Pengendalian (RTP) ?

- Risiko adalah kemungkinan kejadian yang mengancam pencapaian tujuan kegiatan dan sasaran Perangkat Daerah dan Pemerintah Daerah

- Berdasakan Pergub NTB Nomor 75 Tahun 2022, risiko dikategorikan menjadi 3, yaitu:

- Risiko strategis pemerintah daerah

- Risiko strategis perangkat daerah

- Risiko operasional

- Register Risiko (RR) merupakan dokumen yang berisi daftar risiko-risiko yang dihadapi oleh organisasi yang mencakup:

- Pernyataan risiko

- Kode risiko

- Pemilik risiko

- Penyebab risiko

- Sumber risiko

- Sifat penyebab risiko apakah dapat dikendalikan (controllable) atau tidak dapat dikendalikan (uncontrollable) oleh pemilik risiko

- Dampak risiko

- Rencana Tindak Pengendalian (RTP) merupakan dokumen yang berisi gambaran dari efektifitas, struktur, kebijakan, dan prosedur organisasi dalam mengendalikan risiko, perbaikan pengendalian yang ada/terpasang serta pengomunikasian dan pemantauan pelaksanaan perbaikannya

- RTP diperlukan guna mengatasi kelemahan lingkungan pengendalian intern dan mengatasi risiko prioritas yang sudah teridentifikasi.

Pergub NTB Nomor 75 Tahun 2022 tentang Pedoman Pengelolaan Risiko di Lingkungan Pemprov NTB

Bagaimana contoh risiko strategis pemerintah daerah, risiko strategis perangkat daerah, dan risiko operasional ?

ITBAN KHUSUS

Gratifikasi

Apa yang dimaksud gratifikasi ?

Semua pemberian yang diterima oleh Pegawai Negeri atau Penyelenggara Negara (Pn/PN). Oleh karena itu gratifikasi memiliki arti yang netral, sehingga tidak semua gratifikasi merupakan hal yang dilarang atau sesuatu yang salah. Gratifikasi adalah pemberian dalam arti luas yang meliputi pemberian uang, barang, rabat (diskon), komisi, pinjaman tanpa bunga, tiket perjalanan, fasilitas penginapan, perjalanan wisata, pengobatan cumacuma, dan fasilitas lainnya. Gratifikasi tersebut baik diterima di dalam negeri maupun di luar negeri dan yang dilakukan dengan menggunakan sarana elektronik atau tanpa sarana elektronik

Apa saja gratifikasi yang boleh diterima ?

- keuntungan atau bunga dari penempatan dana, investasi atau kepemilikan saham pribadi yang berlaku umum;

- manfaat dari koperasi, organisasi kepegawaian atau organisasi yang sejenis berdasarkan keanggotaan, yang berlaku umum;

- perangkat atau perlengkapan yang diberikan kepada peserta dalam kegiatan kedinasan seperti seminar, workshop, konferensi, pelatihan, atau kegiatan sejenis, yang berlaku umum;

- hadiah tidak dalam bentuk uang atau alat tukar lainnya, yang dimaksudkan sebagai alat promosi atau sosialisasi yang menggunakan logo atau pesan sosialisasi, sepanjang tidak memiliki konflik kepentingan dan berlaku umum;

- hadiah, apresiasi atau penghargaan dari kejuaraan, perlombaan atau kompetisi yang diikuti dengan biaya sendiri dan tidak terkait dengan kedinasan;

- penghargaan baik berupa uang atau barang yang ada kaitannya dengan peningkatan prestasi kerja yang diberikan oleh pemerintah sesuai dengan peraturan perundang-undangan;

- hadiah langsung/undian, diskon/rabat, voucher, point rewards atau souvenir yang berlaku umum dan tidak terkait kedinasan;

- kompensasi atau honor atas profesi di luar kegiatan kedinasan yang tidak terkait dengan tugas dan kewajiban, sepanjang tidak terdapat konflik kepentingan dan tidak melanggar peraturan/kode etik pegawai/pejabat yang bersangkutan;

- kompensasi yang diterima terkait kegiatan kedinasan seperti honorarium, transportasi, akomodasi dan pembiayaan yang telah ditetapkan dalam standar biaya yang berlaku di instansi penerima Gratifikasi sepanjang tidak terdapat pembiayaan ganda, tidak terdapat konflik benturan kepentingan, dan tidak melanggar ketentuan yang berlaku di instansi penerima;

- karangan bunga sebagai ucapan yang diberikan dalam acara seperti pertunangan, pernikahan, kelahiran, kematian, aqiqah, baptis, khitanan, potong gigi, atau upacara adat/agama lainnya, pisah sambut, pensiun, promosi jabatan;

- pemberian terkait dengan pertunangan, pernikahan, kelahiran, aqiqah, baptis, khitanan, potong gigi, atau upacara adat/agama lainnya dengan batasan nilai sebesar Rp1.000.000,00 (satu juta rupiah) setiap pemberi;

- pemberian terkait dengan musibah atau bencana yang dialami oleh diri penerima Gratifikasi, suami, istri, anak, bapak, ibu, mertua, dan/atau menantu penerima Gratifikasi sepanjang tidak terdapat konflik kepentingan, dan memenuhi kewajaran atau kepatutan;

- pemberian sesama rekan kerja dalam rangka pisah sambut, pensiun, mutasi jabatan, atau ulang tahun yang tidak dalam bentuk uang atau alat tukar lainnya paling banyak senilai Rp300.000,00 (tiga ratus ribu rupiah) setiap pemberian per orang, dengan total pemberian tidak melebihi Rp 1.000.000,00 (satu juta rupiah) dalam 1 (satu) tahun dari pemberi yang sama, sepanjang tidak terdapat konflik kepentingan;

- pemberian sesama rekan kerja yang tidak dalam bentuk uang atau alat tukar lainnya, dan tidak terkait kedinasan paling banyak senilai Rp200.000,00 (dua ratus ribu rupiah) setiap pemberian per orang, dengan total pemberian tidak melebihi Rp.1.000.000,00 (satu juta rupiah) dalam 1 (satu) tahun dari pemberi yang sama;

- pemberian berupa hidangan atau sajian yang berlaku umum; dan

- pemberian cendera mata/plakat kepada instansi dalam rangka hubungan kedinasan dan kenegaraan, baik di dalam negeri maupun luar negeri sepanjang tidak diberikan untuk individu pegawai negeri atau penyelenggara negara.

Apa saja gratifikasi yang tidak boleh diterima ?

- terkait dengan pemberian layanan pada masyarakat di luar penerimaan yang sah;

- terkait dengan tugas dalam proses penyusunan anggaran di luar penerimaan yang sah;

- terkait dengan tugas dalam proses pemeriksaan, audit, monitoring dan evaluasi di luar penerimaan yang sah;

- terkait dengan pelaksanaan perjalanan dinas di luar penerimaan yang sah/resmi dari Pemerintah Provinsi Nusa Tenggara Barat;

- dalam proses penerimaan/promosi/mutasi pegawai;

- dalam proses komunikasi, negosiasi dan pelaksanaan kegiatan dengan pihak lain terkait dengan pelaksanaan tugas dan kewenangannya;

- sebagai akibat dari perjanjian kerjasama/kontrak/kesepakatan dengan pihak lain;

- sebagai ungkapan terima kasih sebelum, selama atau setelah proses pengadaan barang dan jasa;

- sebagai ungkapan terima kasih sebelum, selama atau setelah proses pengadaan barang dan jasa;

- merupakan hadiah atau souvenir bagi pegawai/pengawas/ tamu selama kunjungan dinas;

- merupakan fasilitas entertainment, fasilitas wisata, voucher oleh Pejabat/Pegawai dalam kegiatan yang terkait dengan pelaksanaan tugas dan kewajibannya dengan pemberi Gratifikasi yang tidak relevan dengan penugasan yang diterima;

- dalam rangka mempengaruhi kebijakan/keputusan /perlakuan pemangku kewenangan; dan

- dalam pelaksanaan pekerjaan yang terkait dengan jabatan dan bertentangan dengan kewajiban/tugas Pejabat/Pegawai.

Siapa yang boleh melaporkan gratifikasi ?

Setiap Pejabat/Pegawai atau masyarakat yang mengetahui adanya penerimaan gratifikasi yang tidak boleh diterima

Kemana saya bisa melaporkan terkait dengan adanya gratifikasi ?

Gratifikasi dapat dilaporkan melalui UPG (Unit Pengendalian Gratifikasi) yang ada di Inspektorat Provinsi NTB atau melaporkan kepada KPK melalui aplikasi GOL (Gratifikasi On Line) yang dapat diunduh versi mobile baik itu Android maupun Ios.

DUMAS ( Pengaduan Masyarakat )

Apa yang dimaksud dengan Dumas?

Bentuk penerapan dari pengawasan masyarakat yang disampaikan masyarakat kepada aparatur pemerintah terkait, berupa sumbang pikiran, saran, gagasan atau keluhan/ pengaduan yang bersifat membangun

Apa saja kategori Dumas yang bisa dikeluhkan atau diadukan?

- Penyalahgunaan wewenang;

- Pelayanan masyarakat;

- Keagamaan;

- Korupsi / pungutan liar (pungli);

- Kepegawaian / ketenagakerjaan;

- Barang milik negara;

- Hukum / peradilan dan hak asasi manusia;

- Tatalaksana / regulasi; dan

- Lain-lain

Bagaimana prosedur pengaduan masyarakat?

- Mengadu langsung / melapor (perorangan/kelompok) ke Kantor Inspektorat Provinsi NTB di Jalan Langko No 27 Mataram

- mengirim surat

- melalui surat elektronik pada alamat email Inspektorat Provinsi NTB inspektoratntb@gmail.com

Apakah identitas pelapor/pengaduan terjamin kerahasiannya ?

Prinsip pengaduan masyarakat adalah melindungi dan menjaga kerahasiaan pelapor dan terlapor sesuai dengan ketentuan peraturan perundang-undangan

SABER PUNGLI ( Sapu Bersih Pungutan Liar )

Apa itu Pungutan Liar (Pungli) ?

Pengenaan biaya atau pungutan di tempat yang seharusnya tidak ada biaya dikenakan atau di pungut di lokasi atau pada kegiatan tersebut tidak sesuai ketentuan. sehingga dapat diartikan sebagai kegiatan memungut biaya atau meminta uang secara paksa oleh seseorang kepada pihak lain dan hal tersebut merupakan sebuah praktek kejahatan atau perbuatan pidana.

Apa saja yang termasuk Pungli ?

- Segala pungutan dilakukan oleh Oknum petugas dan atau Calo dengan nilai lebih dari yang telah ditetapkan pemerintah. Contoh : harga tiket dan atau biaya administrasi lebih dari yang telah ditetapkan pemerintah

- Segala pungutan dilakukan oleh Oknum petugas dan atau Calo dengan maksud untuk lebih memperlancar dan atau mempercepat pengurusan administrasi/ pelayanan terhadap Publik. Contoh : biaya dweling time, biaya administrasi untuk memperlancar pengurusan prijinan dan atau suatu kegiatan.

Apa saja tidak termasuk Pungli ?

- Segala pungutan yg dimaksudkan utk kepentingan sosial/ bantuan & atau kegiatan sosial dgn tdk bersifat memaksa/tdk wajib/bukan suatu keharusan yg apabila tdk dilak tdk miliki konsekwensi/dampak/akibat secara langsung kepada yg dipungut Contoh : Sumbangan utk korban bencana alam, sumbangan kematian/kemalangan

- Segala pungutan atas kesepakatan bersama krn adanya suatu aktifitas utk kepentingan bersama dgn tdk ada unsur pemaksaan/ atas dasar kesadaran demi kepentingan bersama & tidak dimaksudkan utk mencari keuntungan pribadi & atau sekelompok org. Contoh : Sumbangan untuk kegiatan perayaan HUT kemerdekaan, sumbangan sekolah utk suatu giat yg tdk bersifat memaksa/ tidak wajib / bukan suatu keharusan.

- Segala pungutan yang telah diatur dalam aturan agama dan atau hukum adat serta kegiatan yang bersifat keagamaan dan atau adat dengan tidak bersifat memaksa/ tidak wajib / bukan suatu keharusan yang apabila tidak dilaksanakan tidak memiliki konsekwensi / dampak / akibat secara langsung kepada yang dipungut kecuali konsekwensi / dampak / akibat sesuai dengan ajaran agamanya dan atau adat yang dianut masyarakat setempat. Contoh : Zakat, sumbangan untuk kegiatan keagamaan dan atau adat setempat.

Survei Penilaian Integritas (SPI)

Apa itu SPI ?

Survei Penilaian Integritas (SPI) 2023 merupakan survei untuk memetakan risiko korupsi dan kemajuan upaya pencegahan korupsi yang diselenggarakan oleh KPK yang dibantu oleh PT Marketing Sentratama Indonesia (Frontier) sebagai pelaksananya. Survei ini bertujuan membantu organisasi/lembaga menciptakan lingkungan kerja yang transparan, akuntabel, adil, serta bebas Korupsi.

Siapa yang bisa menjadi Responden SPI ?

- Internal (Pegawai ASN/Non-ASN) Cakupan responden internal pada setiap lokus adalah pegawai pada unit kerja di eselon II. Alokasi sampel internal dilakukan secara proporsional berdasarkan basis data jumlah pegawai di masing-masing lokus dengan mengikuti ketentuan sebagai berikut :

- Pegawai yang dijadikan sampel minimal sudah bekerja selama satu tahun di K/L/PD (baik ASN maupun non-ASN) dan melakukan tugas dan fungsi utama dari K/L/PD. Dengan demikian, pegawai honorer dapat masuk dalam daftar populasi pegawai. Namun pegawai yang tidak melakukan tugas dan fungsi utama dikeluarkan dari daftar sampling, contohnya resepsionis, pengamanan, pramusaji, supir, teknisi, tenaga kebersihan, dll

- Pegawai yang berada pada unit kerja yang tidak menjadi sampling (misalnya, unit kerja tidak terpilih secara acak pada K/L klaster A, pengawas internal/inspektorat, BLU atau BLUD, dan unit kerja non-induk) juga dikeluarkan dari daftar sampling.

- Pemilihan responden internal dilakukan secara random dari data populasi yang dikirimkan oleh Inspektorat/Satuan Pengawas Internal masing-masing K/L/PD.

- Responden yang terpilih secara acak, akan menerima pesan melalui whatsapp dan/atau e-mail untuk mengisi kuesioner melalui platform daring.

- Karena ketiadaan data populasi yang diberikan oleh instansi, untuk instansi yang melaksanakan metode secara CAPI, akan dilakukan dengan terlebih dahulu mendatangi OPD-OPD untuk meminta daftar pegawai. Selanjutnya, dilakukan penyamplingan langsung sesuai target sampling yang ditetapkan secara proporsional. Setelah sampling terpilih, enumerator akan mendatangi responden pegawai terpilih atau membuat perjanjian jadwal pengisian kuesioner di kantor OPD, agar dapat mengisi kuesioner secara CAPI di gadget enumerator

- Eksternal (Masyarakat Pengguna Layanan) Responden eksternal merupakan para pengguna layanan atau mitra kerjasama dari K/L/PD. Secara umum, ketentuan pemilihan sampel eksternal adalah sebagai berikut :

- Alokasi sampel responden eksternal dihitung berdasarkan proporsi jumlah pengguna layanan selama 12 bulan terakhir pada masing-masing unit kerja yang menjadi sampling di instansi yang mengikuti kegiatan SPI 2022.

- Pengguna layanan pada kementerian/lembaga mencakup penerima manfaat pelaksanaan tugas dan fungsi dari kementerian/lembaga tersebut, seperti perizinan, koordinasi, pengadaan barang dan jasa, konsultasi, koordinasi, dsb.

- Pengguna layanan tidak termasuk pengguna layanan yang merupakan internal/pegawai dari instansi K/L/PD tersebut.

- Untuk K/L/PD yang hingga menjelang akhir penutupan kegiatan survei masih belum mencapai target responden sesuai dengan proporsi pengguna layanan di unit kerja tersebut, jumlah sampel yang dikumpulkan menjadi 30 orang responden.

- Data pengguna layanan didapat dari database pengguna layanan yang dikirimkan oleh Inspektorat/Pengawas Internal kepada KPK.

- Eksper (Pakar/Ahli/Stakeholder). Kerangka sampel eksper/ahli terdiri atas ahli/ tokoh yang dipandang mengetahui keadaan pemerintahan di wilayah sampel. Pemilihan responden merujuk pada daftar ahli/tokoh di setiap lokus survei yang bisa dijadikan sampel, sesuai dengan mekanisme yang ditentukan. Teknik ini dikenal sebagai targeting sampling atau metode pengambilan sampel dengan pertimbangan target populasi yang ditetapkan. Target responden dari survei eksper/ahli yang harus dicapai minimal adalah 10 ahli/tokoh untuk setiap K/L/PD dari berbagai kriteria yang ditetapkan oleh KPK. Kriteria ahli/tokoh yang bisa dijadikan sampel eksper/ahli, yaitu:

- Pensiunan maksimal lima tahun terakhir (pejabat minimal eselon II untuk K/L/Provinsi atau eselon III untuk kabupaten/kota)

- Auditor BPK

- Auditor BPKP

- Perwakilan Ombudsman

- Penanggung jawab program pencegahan korupsi dari KPK (Korsupgah, Stranas PK, Dit. Monitoring); Instansi lain yang terkait (Kementerian PAN RB, Kementerian Dalam Negeri, Kementerian PPN/Bappenas)

- Asosiasi Pengusaha (KADIN, HIPMI, APINDO) atau pengusaha yang berpengaruh

- DPRD (Pimpinan DPRD dan ketua komisi yang membidangi pemerintahan (diutamakan Komisi A))

- Advokat

- Saber Pungli Polres

- Saber Pungli Kejari

- Saber Pungli Pengadilan Negeri

- Jurnalis (pemerhati kinerja instansi) yang bereputasi

- LSM yang fokus pada kinerja instansi atau antikorupsi

- Akademisi bidang hukum atau politik/ pemerintahan/sektor terkait/lokal setempat.

- Advisor dari lembaga donor yang membantu program pemerintah di instansi terkait

- Penyuluh antikorupsi pada level madya dan utama

- Kriteria narasumber ahli lain yang ditetapkan KPK